넥스타 미디어 그룹 (NXST) 배당 투자 분석

미국 최대 지역 방송 네트워크 — 일회성 합병 비용으로 왜곡된 TTM EPS를 제거하면 Forward EPS 기준 73% 저평가 구간, 12년 연속 배당 성장 중

🏢 A. 비즈니스 개요 (What They Do)

넥스타 미디어 그룹(NXST)은 미국 최대 규모의 지역 TV 방송국 운영사로, 전국 110여 개 시장에 200개 이상의 방송국을 보유하고 있습니다. 주요 수익원은 광고 수익과 유료방송 재전송료(Retransmission Fee)이며, 정치 광고 수요가 강한 짝수 해(선거 시즌)에 실적이 두드러지게 개선되는 사이클 구조를 지닙니다. 최근 연방법원이 $6.2B 규모의 Tegna 인수합병 계획을 일시 중단시킨 것이 주요 뉴스로, 합병 관련 일회성 비용이 최근 분기 순이익을 -337% 급락시켰습니다. 이는 영업 펀더멘털과 무관한 일시적 왜곡이며, FCF $0.94B과 영업이익률 20.4%는 여전히 견고합니다.

📉 B. 주가 흐름 및 기본 점검

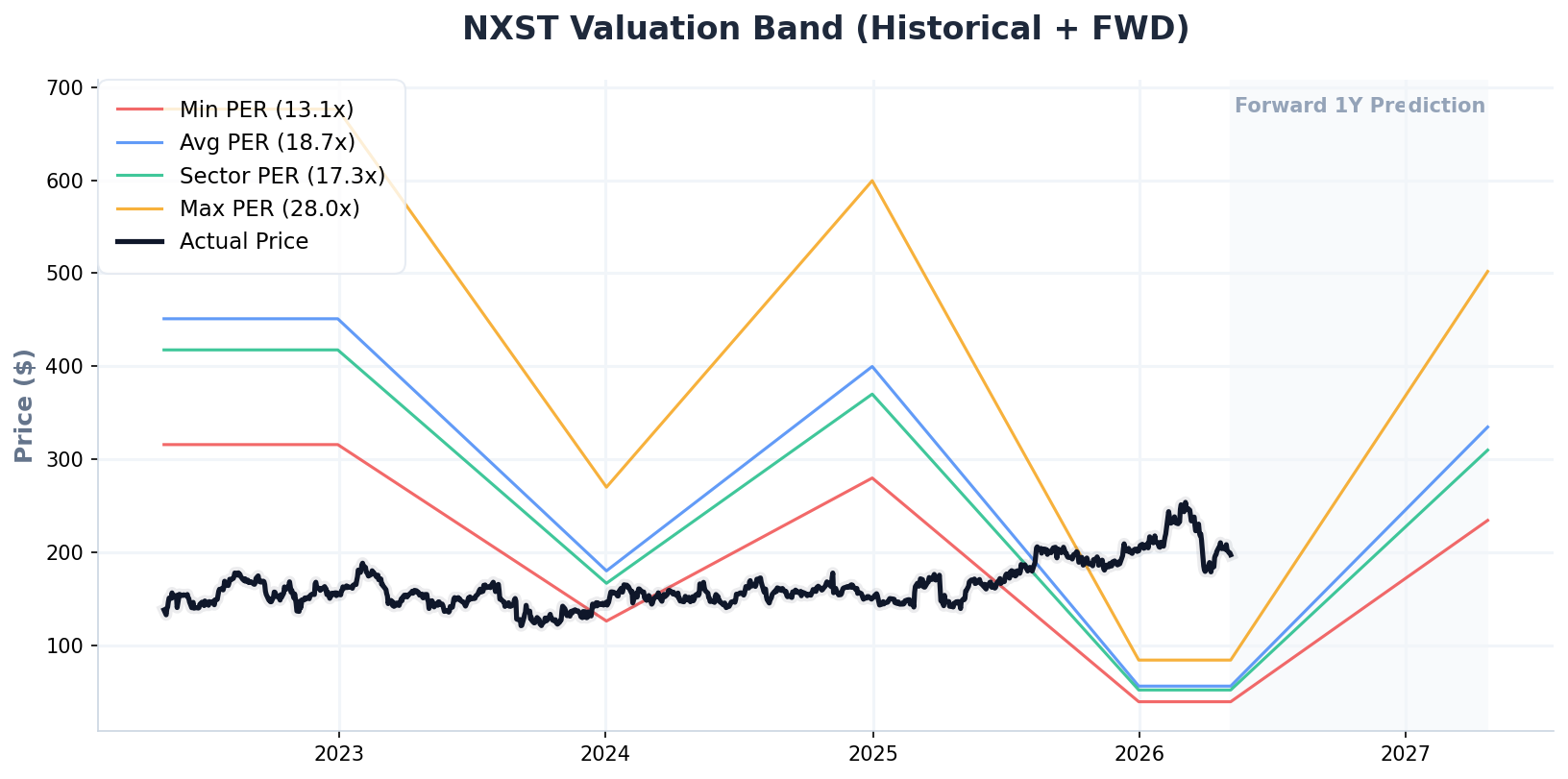

(NXST 과거 5년 + 1년 포워드 PER 밸류에이션 밴드)

💎 C. 배당 기초 체력 (Dividend Data)

💡 PLAN B의 배당 체력 진단

넥스타는 12년 연속 배당 증액을 유지 중이며, 배당 CAGR 5Y 27.1%, CAGR 3Y 27.4%로 배당 성장 속도가 매우 가파릅니다. 현재 연간 배당금은 $7.44(시가배당률 3.77%)이며, FCF 배당 성향이 24.0%에 불과하여 배당 지속성은 높습니다. 회계적 배당 성향(248%)은 일회성 손실로 인한 왜곡값이므로 FCF 기준으로 판단해야 하며, 잉여현금흐름 대비 배당 부담은 매우 낮은 수준입니다.

📊 D. 핵심 펀더멘털 (Key Fundamentals, TTM 기준)

📈 E. 실적 모멘텀 및 배당 지속성 진단

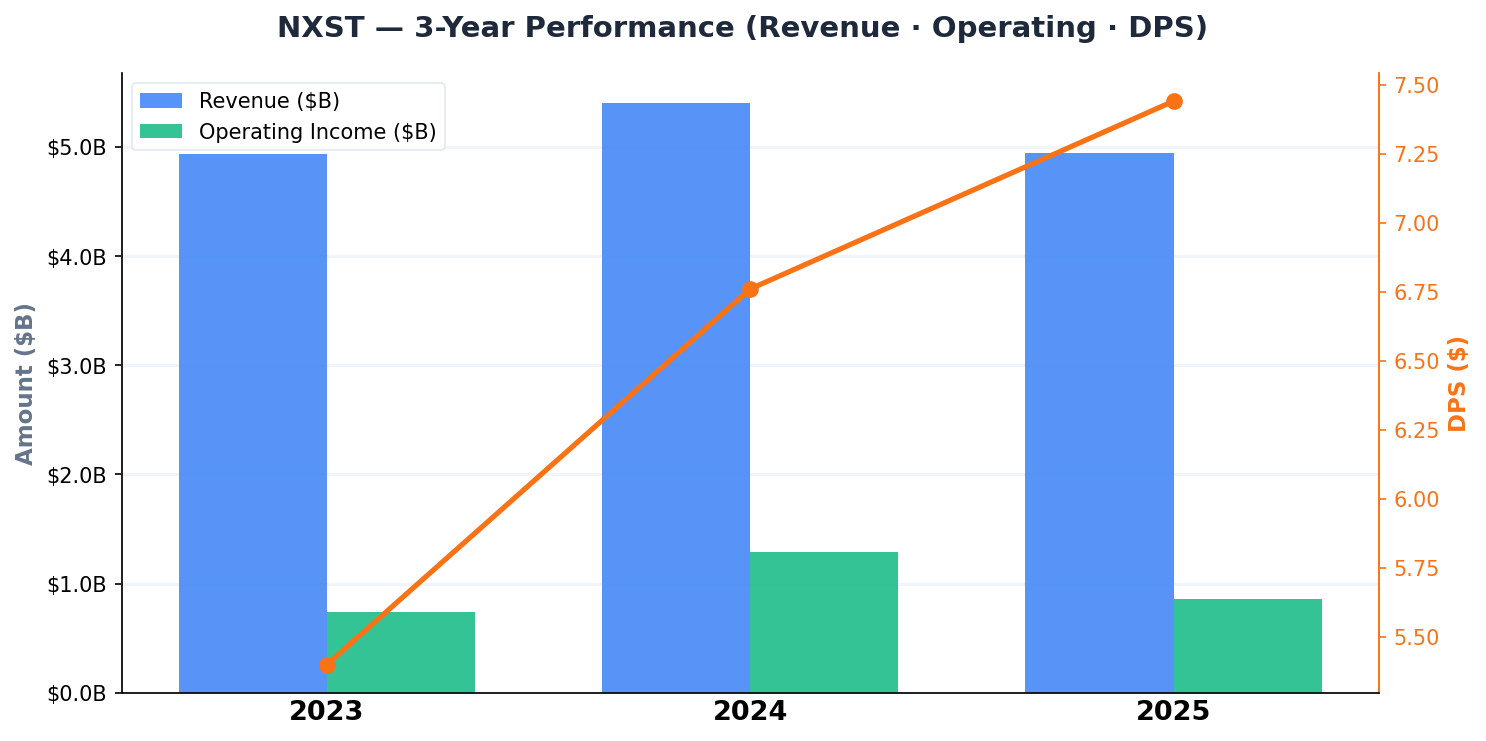

(NXST 3년 매출·영업이익·주당배당금(DPS) 추이)

최근 분기 순이익이 -337%(QoQ)-적자전환 급락했으나, 이는 Tegna 인수합병 관련 일회성 비용(법무, 위약금 등)에 기인한 것으로 판단됩니다. 연방법원의 인수 중단 명령으로 합병 불확실성이 남아있으나, 역설적으로 합병 비용 부담이 해소될 경우 Forward EPS $17.92 기준의 정상 이익 흐름이 빠르게 회복될 가능성이 높습니다. FCF $0.94B과 영업이익률 20.4%는 방송 사업 펀더멘털이 훼손되지 않았음을 확인시켜 줍니다.

⚖️ F. 적정 주가 산출 (Fair Price Calculation)

🔍 6-Way 밸류에이션 점검표

| 평가 모델 (Method) | 산출 적정가 | 핵심 평가 로직 |

|---|---|---|

| [M1] PER 앙상블 | $379.43 | 시장(27.6) / 섹터(17.3) / 역사적(18.7) PER 3종 앙상블 |

| [M2] P/FCF 현금흐름 | 378.42 | 섹터 평균 P/FCF 멀티플 적용 (0.9x 보정) |

| [M3] 배당 잉여 (Div Yield Theory) | $254.79 | 역사적 평균 시가배당률(2.92%) 역산 — 배당주 핵심 모델 |

| [M4] P/FCF 역사적 멀티플 | $454.18 | 종목 역사적 P/FCF 멀티플 적용 |

| [M5] 시장 컨센서스 (Wall Street) | $258.75 | 기관 애널리스트 1년 목표주가 평균 (Target Mean) |

| [M6] Dynamic DCF | 328.11 | 현금흐름 기반 고든 성장 모델 (할인율: 9.1%, 성장률: 3.0% [기본값]) |

📌 섹터/업종 밸류에이션 특이사항

TTM EPS($3.0)가 Forward EPS($17.92) 대비 83% 급락 — 일시적 노이즈(Tegna 합병 관련 일회성 손실) 판단, Forward EPS($17.92) 기준으로 M1(PER 앙상블) 밸류에이션 수행. 역사적 PER 이상치 2건 동적 Winsorization 보정 적용(원본 21.8x → 보정 후 18.7x).

PLANB INSIGHT 밸류에이션 심층 진단 및 보정 근거

최종 적정가 $342.28은 유효한 6개 모델(M1~M6)의 단순 평균값입니다: 현재가 $197.21 대비 안전마진 73.56%로 명백한 저평가 구간이며, 이는 TTM EPS 왜곡(일회성 손실)이 제거된 Forward EPS 기준 정상 이익체력을 반영한 결과입니다. 합병 불확실성이 해소 또는 포기되는 시점을 매수 트리거로 볼 수 있으며, FCF 배당 성향 24%의 안전 버퍼를 감안할 때 배당 컷 위험은 낮습니다.

⚠️ 본 포스팅은 개인 투자 스터디 목적으로 작성된 분석 자료이며, 특정 종목에 대한 투자를 권유하지 않습니다.

투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다. 투자 전 반드시 충분한 검토와 전문가 상담을 권장합니다.