아레스 매니지먼트 (ARES) 배당 투자 분석

“프라이빗 크레딧의 왕국, 은행의 빈자리를 채우는 자본의 포식자”

🏢 A. 비즈니스 개요 (What They Do)

Ares Management (ARES)는 전 세계적인 대체 투자 운용사로, 특히 프라이빗 크레딧(Private Credit) 분야에서 독보적인 위치를 차지하고 있습니다. 전통적인 은행들이 규제 강화로 인해 기업 대출 시장에서 후퇴하는 사이, 아레스는 그 빈자리를 거대한 자본력으로 채우며 그림자 금융의 왕으로 군림하고 있습니다. 직접 대출(Direct Lending), 부동산, 사모펀드 등 다양한 포트폴리오를 보유하고 있으며, 특히 변동금리 기반의 대출 자산이 많아 고금리 환경에서도 견고한 수익을 창출하는 비즈니스 구조를 가지고 있습니다.

🔍 최신 동향: 사모대출 시장과 유동성 환경

최근 사모펀드들의 환매 제한 조치로 인해 프라이빗 크레딧 전반에 대한 환매런 우려가 커졌습니다. 그러나 Ares의 운용 자산(AUM)은 원칙적으로 대부분 폐쇄형 구조(Locked-in Capital)로 설계되어 있어 급격한 자금 이탈 리스크에서 비교적 자유롭습니다.다만, 2026년 1분기, 아레스 전략적 소득 펀드(ASIF)에 대해 투자자들이 전체 발생 주식의 약 11.6% ($12억 규모)에 달하는 환매 요청을 하는 등 노이즈가 있었습니다.

하지만, 또한 미 재무부의 TGA 방출를 통한 유동성 공급은 신용 시장의 급격한 경색을 막는 완충 지대 역할을 합니다. 지난 포스팅 ‘전쟁 후 시장: 재무부 유동성이 가져올 변화’에서 짚었듯이, 이러한 매크로 정책은 아레스가 보유한 대출 채권의 자산 건전성을 지탱하는 보이지 않는 손으로 작용하여, 주가가 바닥을 다지고 회복하는 모양세를 보이고 있습니다.

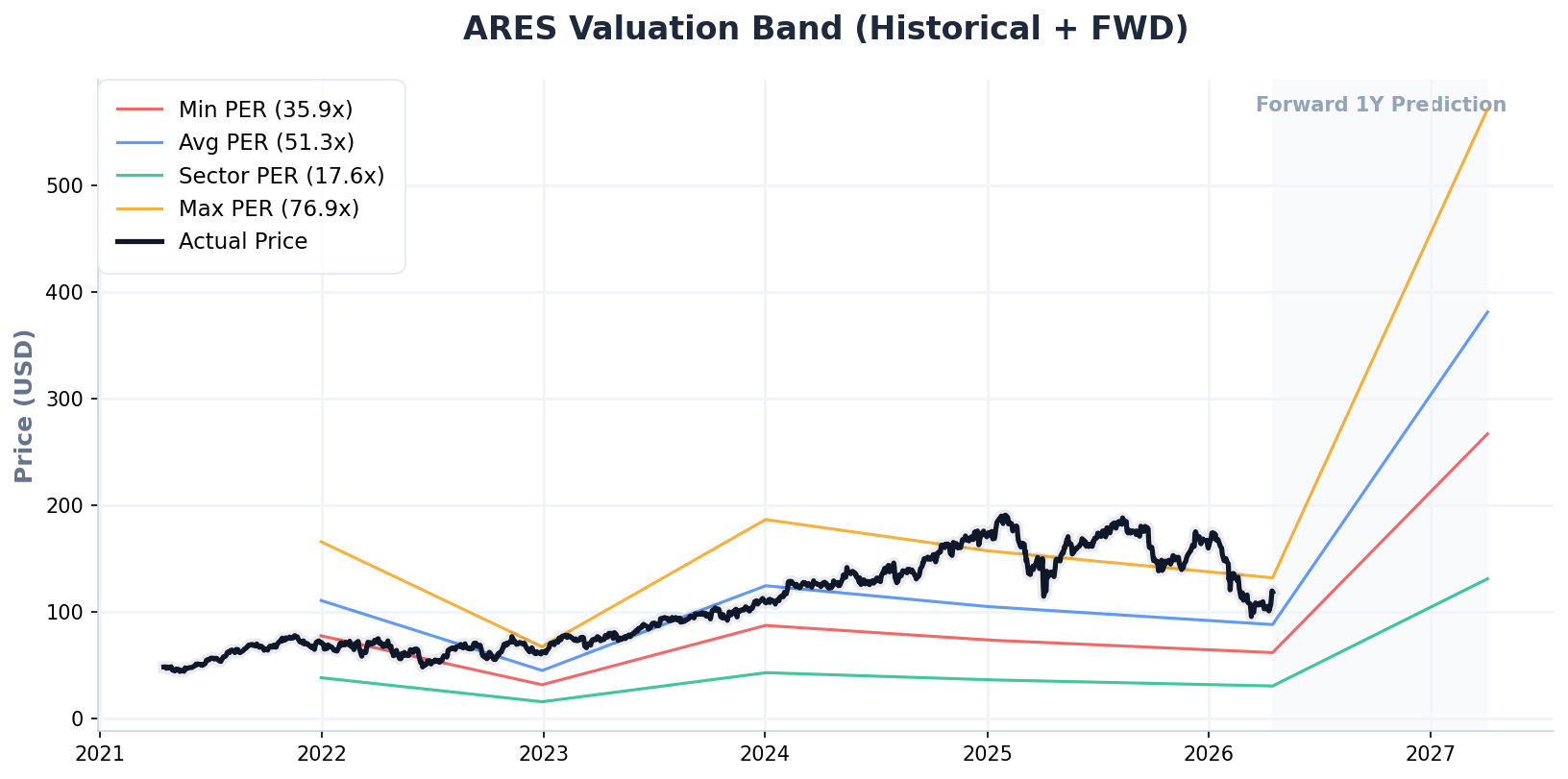

📉 B. 주가 흐름 및 기본 점검

(ARES 과거 5년 밸류에이션 밴드)

💎 C. 배당 기초 체력 (Dividend Data)

💡 PLAN B의 배당 체력 진단

순이익(EPS) 기준 배당성향은 회계적 착시로 인해 높게 보일 뿐이며, 실질적인 현금흐름(FCF) 기준 배당성향은 55% 수준으로 매우 건전합니다. 특히 8년간 한 번의 꺾임 없이 이어온 정기 배당 인상 기조와 22%에 달하는 성장률은 배당성장주로서 가질 수 있는 최상급의 성적표입니다.

📊 D. 핵심 펀더멘털 (Key Fundamentals, TTM 기준)

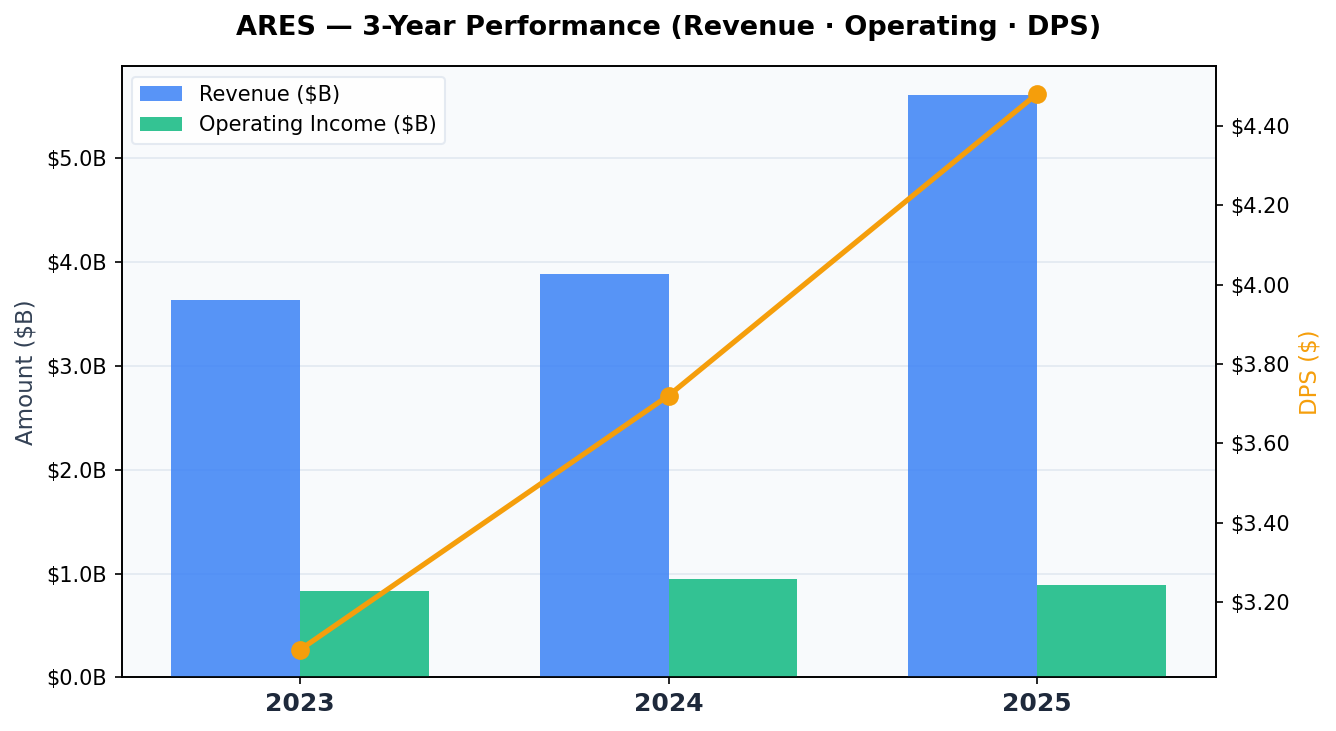

📈 E. 실적 모멘텀 및 배당 지속성 진단

(ARES 3년 매출·영업이익·주당배당금(DPS) 추이)

⚖️ F. 적정 주가 산출 (Fair Price Calculation)

🔍 6-Way 밸류에이션 점검표

| 평가 모델 (Method) | 산출 적정가 | 핵심 평가 로직 |

|---|---|---|

| [M1] PER 앙상블 | 참고 제외 | 회계상 GAAP EPS와 실질 현금흐름 간 괴리로 인한 평가 편향 제거 |

| [M2] P/FCF 섹션 | $229.02 | 현금흐름(FCF) 기반 섹터 평균 멀티플 적용 |

| [M3] 배당 잉여 이론 | $200.74 | 역사적 평균 시가배당률 2.69% 역산 가치 |

| [M4] P/FCF 역사적 | $163.44 | 기업 자체의 역사적 현금창출 멀티플 적용 |

| [M5] 시장 컨센서스 | $147.71 | 월스트리트 주요 애널리스트 목표가 평균 |

| [M6] Dynamic DCF | 참고 제외 | 고베타(1.54) 금융주의 할인율 왜곡 및 현금흐름 노이즈로 인한 신뢰도 부족 |

📌 금융 섹터 밸류에이션 특이사항 — M1, M6 제외 사유

자산운용사는 회계 이익(EPS)과 현금흐름 간의 괴리가 커 M1(PER) 모델 사용 시 극단적 저평가가 발생합니다. 또한 높은 베타 계수에 따른 할인율 왜곡으로 인해 M6(DCF) 모델 역시 현실과 동떨어진 결과($24)가 산출되었습니다. 따라서 본 분석에서는 관련 method를 제외하여 적정 주가를 산출하였습니다.

💡 PLAN B의 밸류에이션 진단

회계적·수학적 노이즈를 걷어낸 ARES의 적정가는 $195.19로 산출됩니다. 현재 주가 대비 약 39%의 안전마진이 확보된 수치로, 기계적인 결론은 강력 매수(Strong Buy)입니다. 이는 ARES가 과거 평균적으로 인정받았던 매력적인 배당 수익률 구간으로의 회귀를 의미합니다.

⚠️ 리스크 관리 조언: 다만, 현재 사모대출(Private Credit) 시장 전반에 잔존하는 부실 채권 리스크와 환매 우려가 산식에 모두 반영되지 않았을 가능성이 큽니다. 그럼에도 불구하고 세이프하버룰에 따라 401(K) 자금이 사모대출 시장으로 들어갈 수 있는 길이 열렸다는 점을 감안했을 때, 수치상의 Strong Buy를 맹신하여 한 번에 큰 물량을 싣기보다는, 매력적인 배당을 확보한다는 관점에서 분할 매수로 접근하며 포지션을 조금씩 늘려가는 전략으로 접근 가능한 것으로 판단됩니다.

⚠️ 본 포스팅은 개인 투자 스터디 목적으로 작성된 분석 자료이며, 특정 종목에 대한 투자를 권유하지 않습니다.

투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다. 투자 전 반드시 충분한 검토와 전문가 상담을 권장합니다.