머크 앤 코 (Merck & Co., Inc.) (MRK) 배당 투자 분석

키트루다의 지배적 시장 지위와 견고한 배당 성장이 만드는 FIRE족 필수 종목

🏢 A. 비즈니스 개요 (What They Do)

머크는 글로벌 면역항암제 시장의 독보적 블록버스터인 ‘키트루다’를 통해 거대한 현금흐름을 창출하는 제약 거인입니다. 최근 적극적인 파이프라인 확장과 동물 건강 사업부의 높은 수익성을 바탕으로 미래 성장 동력을 확보하고 있으며, 특허 만료 리스크를 선제적으로 관리하며 헬스케어 섹터 내 강력한 경쟁 우위를 점하고 있습니다.

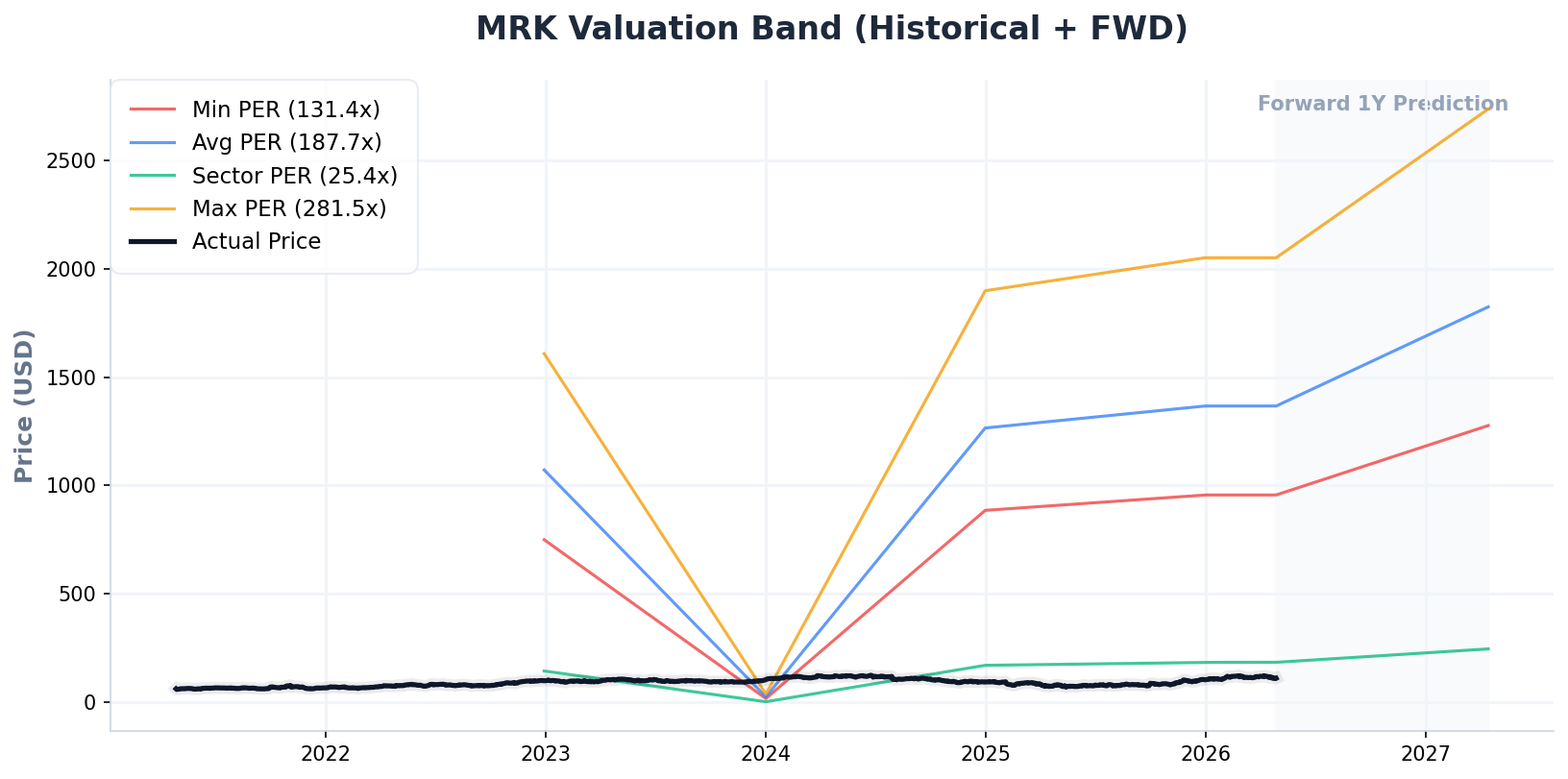

📉 B. 주가 흐름 및 기본 점검

(MRK 과거 5년 + 1년 포워드 PER 밸류에이션 밴드)

💎 C. 배당 기초 체력 (Dividend Data)

💡 PLAN B의 배당 체력 진단

시가배당률 3.08%는 안정적인 현금흐름을 설계하는 투자자에게 매우 매력적인 진입로입니다. 21년 연속 배당을 늘려온 신뢰의 역사와 45% 수준의 건전한 배당 성향은 향후에도 지속적인 배당 증액이 가능함을 시사합니다. 5년 평균 6.75%의 성장률은 인플레이션을 방어하는 든든한 자산이 될 것입니다.

📊 D. 핵심 펀더멘털 (Key Fundamentals, TTM 기준)

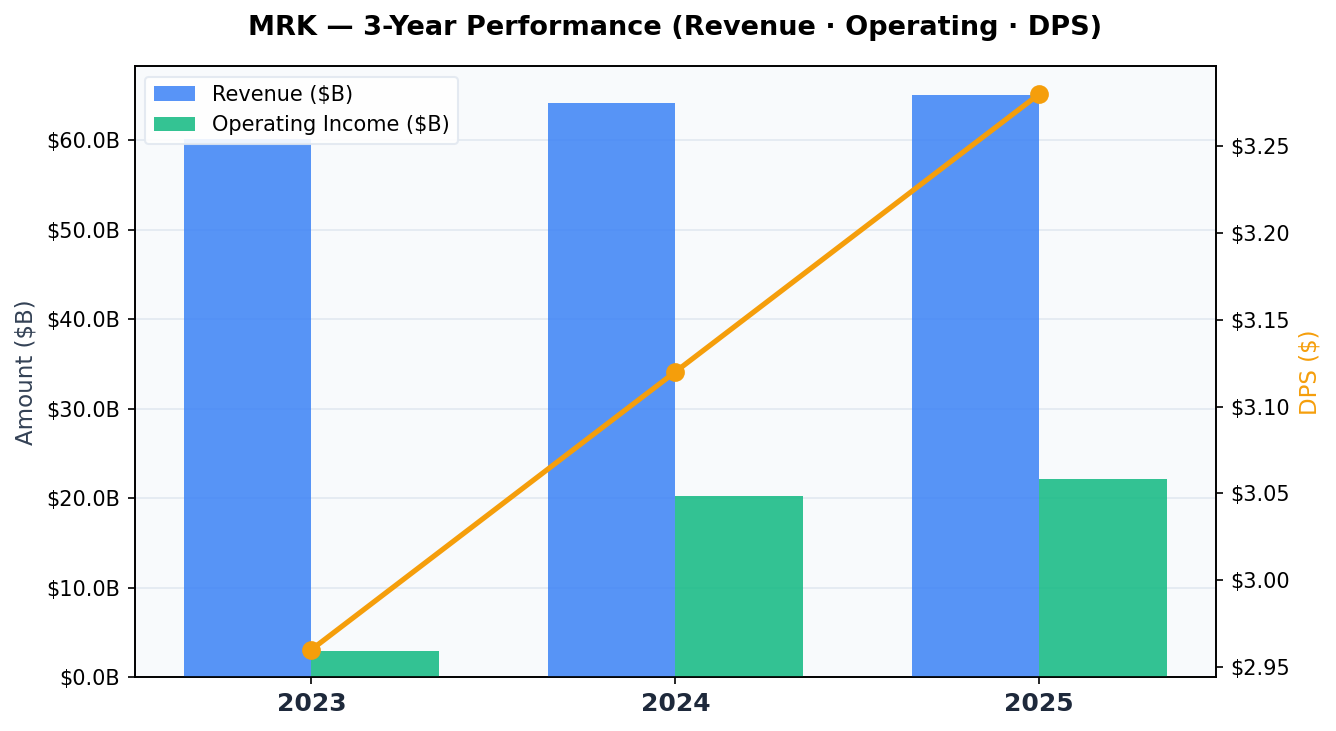

📈 E. 실적 모멘텀 및 배당 지속성 진단

(MRK 3년 매출·영업이익·주당배당금(DPS) 추이)

최근 분기 순이익이 48.78% 급감한 수치는 M&A 관련 일회성 비용과 R&D 투자 확대에 따른 회계적 변동으로 분석됩니다. 연간 650억 달러의 매출과 123억 달러의 풍부한 잉여현금흐름(FCF)이 유지되고 있어, 기업의 본질적인 이익 창출 능력은 여전히 정점에 도달해 있음을 알 수 있습니다.

⚖️ F. 적정 주가 산출 (Fair Price Calculation)

🔍 6-Way 밸류에이션 점검표

| 평가 모델 (Method) | 산출 적정가 | 핵심 평가 로직 |

|---|---|---|

| [M1] PER 앙상블 | $204.22 | 시장(28.2) / 섹터(25.4) / 역사적(30.5) PER 3종 앙상블 |

| [M2] P/FCF 현금흐름 | 114.62 | 섹터 평균 P/FCF 멀티플 적용 (0.9x 보정) |

| [M3] 배당 잉여 (Div Yield Theory) | $112.21 | 역사적 평균 시가배당률(3.03%) 역산 — 배당주 핵심 모델 |

| [M4] P/FCF 역사적 멀티플 | $152.87 | 종목 역사적 P/FCF 멀티플 적용 |

| [M5] 시장 컨센서스 (Wall Street) | $129.74 | 기관 애널리스트 1년 목표주가 평균 (Target Mean) |

| [M6] Dynamic DCF | 137.45 | 현금흐름 기반 고든 성장 모델 (할인율: 6.0%, 성장률: 3.0%) |

📌 섹터/업종 밸류에이션 특이사항

역사적 PER 이상치 1건 동적 보정(Winsorization) 적용 (원본 평균 187.7x → 보정 후 30.5x, 동적 범위 [10.0x, 80.0x])

PLANB INSIGHT 밸류에이션 심층 진단 및 보정 근거

머크의 현재 주가는 본질 가치인 $141.8 대비 약 26% 할인된 저평가 상태입니다. 일시적 실적 왜곡으로 인해 튀어오를 수 있는 과거 수치들을 통계적 보정 기법(Winsorization*)을 통해 해당 종목의 역사적 범위 내에서 동적으로 조정하여 산출 신뢰도를 높였습니다. 현재 구간은 충분한 안전마진이 확보된 ‘Strong Buy’ 영역으로, 장기 배당 포트폴리오의 안정성과 수익성을 동시에 챙길 수 있는 최적의 매수 시점입니다. (*Winsorization: 극단적인 이상치가 전체 평균을 왜곡하지 않도록, 통계적 범위를 벗어난 값을 해당 범위의 상한/하한값으로 보정하는 기법)

⚠️ 본 포스팅은 개인 투자 스터디 목적으로 작성된 분석 자료이며, 특정 종목에 대한 투자를 권유하지 않습니다.

투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다. 투자 전 반드시 충분한 검토와 전문가 상담을 권장합니다.