액센추어 (Accenture) (ACN) 배당 투자 분석

15년 연속 배당 성장과 GenAI 예약고 $1.8B 돌파, 역대급 밸류에이션 매력을 갖춘 Strong Buy 구간

🏢 A. 비즈니스 개요 (What They Do)

액센추어는 글로벌 1위 IT 컨설팅 기업으로, 70만 명 이상의 전문가를 통해 전 세계 기업들의 디지털 전환을 주도합니다. 특히 단순 컨설팅을 넘어 기업 인프라 운영을 대행하는 ‘Managed Services’ 부문이 전체 매출의 절반 가까이 차지하며 경기 변동에도 견고한 캐시카우 역할을 수행합니다. 포춘 500대 기업의 75% 이상이 액센추어의 장기 고객일 정도로 압도적인 시장 지배력과 경제적 해자를 보유하고 있습니다.

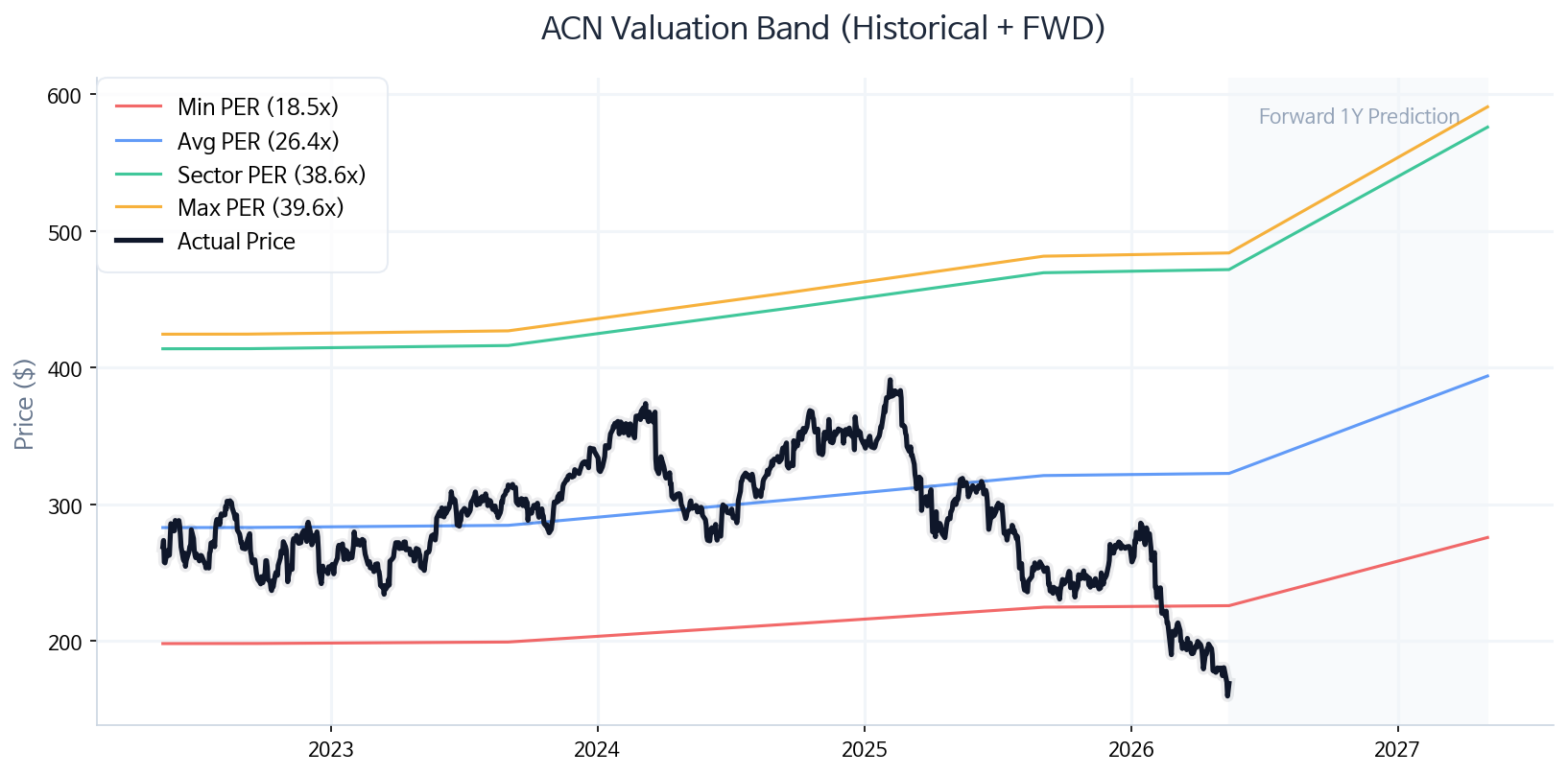

📉 B. 주가 흐름 및 기본 점검

(ACN 과거 5년 + 1년 포워드 PER 밸류에이션 밴드)

💎 C. 배당 기초 체력 (Dividend Data)

💡 PLAN B의 배당 체력 진단

정밀 검증 결과, 액센추어는 2010년부터 15년 연속으로 배당금을 증액해 온 우량 배당 성장주입니다. 현재 시가배당률 3.86%(연간 $5.16)는 지난 10년 평균인 1.6%를 2배 이상 상회하는 역사적 고점 수준입니다. FCF 지급률이 31%에 불과해 배당 삭감 위험이 거의 없으며, 이는 장기 투자자에게 매우 매력적인 진입 시그널입니다.

📊 D. 핵심 펀더멘털 (Key Fundamentals, TTM 기준)

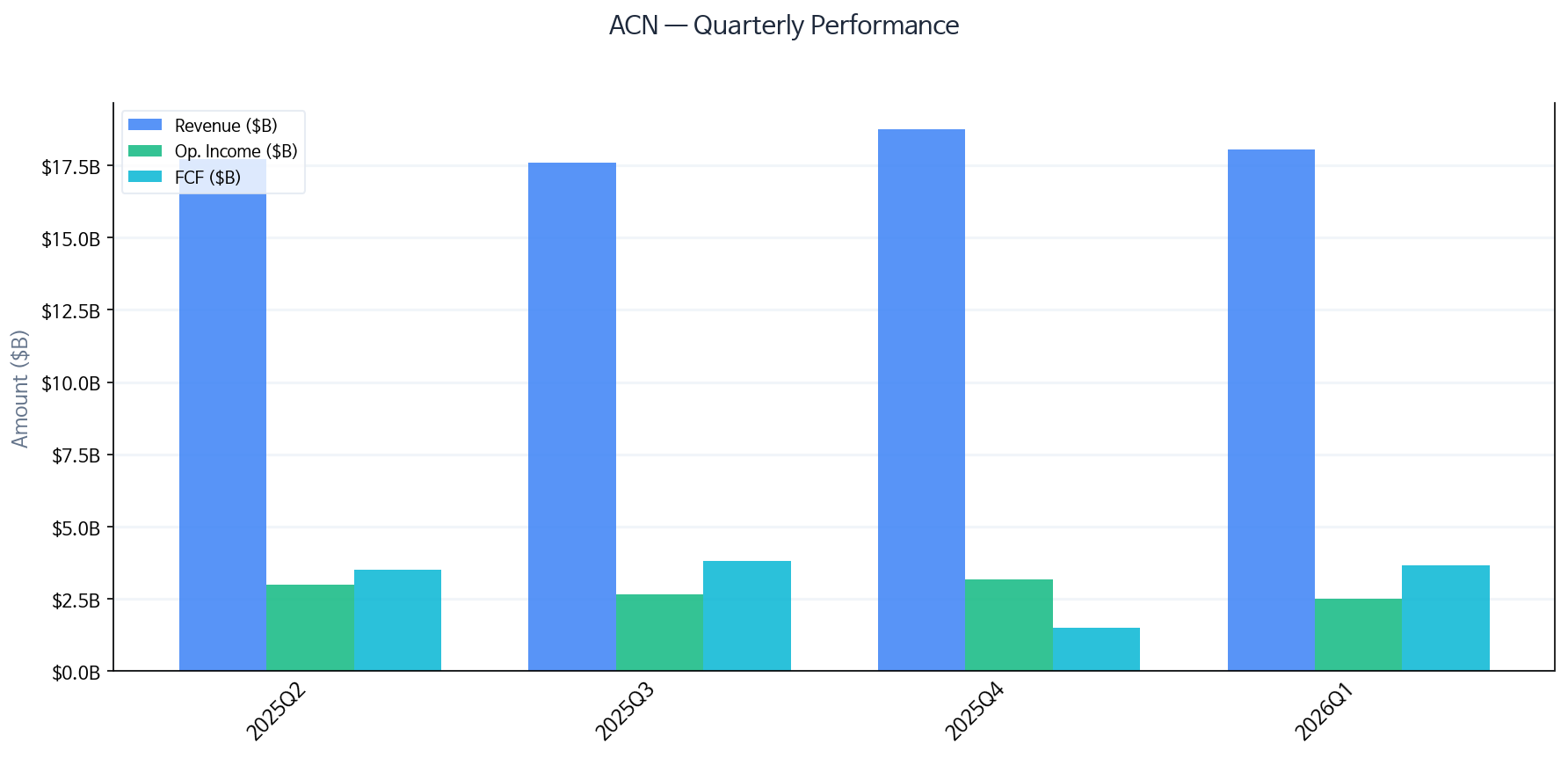

📈 E. 실적 모멘텀 및 배당 지속성 진단

(ACN 3년 매출·영업이익·주당배당금(DPS) 추이)

단기적인 실적 우려를 압도하는 것은 GenAI 모멘텀입니다. 대략 $5.9~7B의 GenAI 누적 수주액을 기록했습니다. NVIDIA와의 전방위적 AI 협업 및 Microsoft와의 강력한 클라우드 파트너십은 액센추어가 AI 전환 시대의 실질적인 수혜주임을 증명합니다. Managed Services의 꾸준한 성장(현지 통화 기준 +4%)이 컨설팅 부문의 일시적 둔화를 완벽히 방어하고 있습니다.

⚖️ F. 적정 주가 산출 (Fair Price Calculation)

🔍 6-Way 밸류에이션 점검표

| 평가 모델 (Method) | 산출 적정가 | 핵심 평가 로직 |

|---|---|---|

| [M1] PER 앙상블 | $377.73 | 시장(27.8) / 섹터(38.6) / 역사적(26.4) PER 3종 앙상블 |

| [M2] P/FCF 현금흐름 | $707.61 | 섹터 평균 P/FCF 멀티플 적용 (0.9x 보정) |

| [M3] 배당 잉여 (Div Yield Theory) | $407.50 | 역사적 평균 시가배당률(1.6%) 역산 — 배당주 핵심 모델 |

| [M4] P/FCF 역사적 멀티플 | $537.67 | 종목 역사적 P/FCF 멀티플 적용 |

| [M5] 시장 컨센서스 (Wall Street) | $249.19 | 기관 애널리스트 1년 목표주가 평균 (Target Mean) |

| [M6] Dynamic DCF | $208.93 | 현금흐름 기반 고든 성장 모델 (할인율: 9.9%, 성장률: 2.0% [earningsGrowth]) |

PLANB INSIGHT 밸류에이션 심층 진단 및 보정 근거

섹터 평균 P/FCF가 38배를 상회하는 반면, 액센추어는 현재 13.8배라는 극심한 저평가 상태에 놓여 있습니다. 보수적인 현금흐름 할인 모델(DCF)포함하여 가중평균하여 산출된 적정 주가는 $414로, 현 주가 대비 무려 145%의 안전마진이 확보되었습니다. 역사적 평균 멀티플인 26배로만 회귀해도 주가는 50% 이상의 상승 여력을 보유하고 있습니다. 시장 내 입지 모호성, 미국 연방 정부 계약 축소, 그리고 아쉬운 미래 실적 전망(가이던스)등 다양한 우려로 주가가 조정받고 있으나, 설사 그 우려가 일부 맞다고 하더라도, 현재 주가는 과도하게 반영된 것으로 보이며, 우량배당성장주를 저가에 살 수 있는 기회라고 생각합니다.

⚠️ 본 포스팅은 개인 투자 스터디 목적으로 작성된 분석 자료이며, 특정 종목에 대한 투자를 권유하지 않습니다.

투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다. 투자 전 반드시 충분한 검토와 전문가 상담을 권장합니다.