“50년의 약속, 그 뒤에 숨겨진 차가운 진실”

주식 투자자들에게 배당킹(Dividend King)이라는 타이틀은 성배(와 같습니다. 50년 넘게 한 해도 거르지 않고 배당을 늘려왔다는 사실은, 그 기업이 어떤 경제 위기 속에서도 살아남았으며 주주를 최우선으로 생각한다는 강력한 증거처럼 보이기 때문입니다.

하지만 우리는 질문해야 합니다. “그들은 정말 돈을 잘 벌어서 배당을 주는가, 아니면 ‘기록’을 지키기 위해 빚을 내서라도 주는가?”

추락한 배당 성장의 아이콘: 보잉(Boeing)의 비극

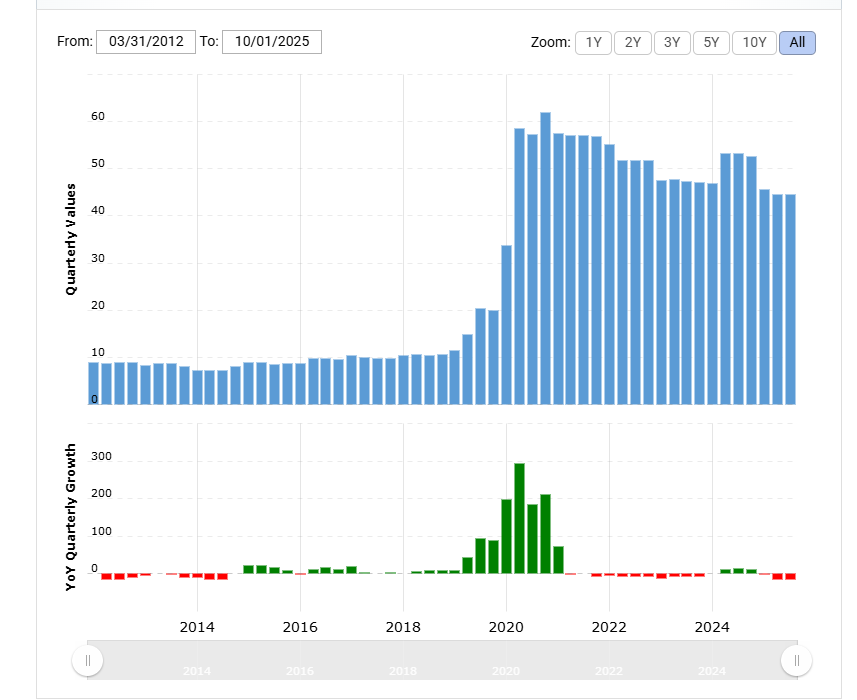

배당성장 투자를 해온 분들이라면 기억하실 것입니다. 불과 몇 년 전까지만 해도 보잉(BA)은 배당 성장 포트폴리오에서 절대 빠지지 않는 필수 종목이었습니다. 1942년부터 배당을 지급해 온 유구한 역사, 그리고 2013년 연간 1.94달러였던 배당금을 2019년 8.22달러까지 6년 만에 4배 이상끌어올린 공격적인 성장세는 보잉을 무적의 배당주처럼 보이게 했습니다.

그러나 737 MAX 기종의 연쇄 추락 사고라는 위기가 닥쳤을 때, 우리가 믿었던 배당의 신화는 처참하게 무너졌습니다. 가장 충격적인 사실은 사고 여파로 생산이 중단된 2019년, 보잉의 잉여현금흐름(FCF)이 약 43억 달러 적자를 기록했음에도 불구하고, 그해에만 46억 달러의 배당금을 그대로 지급했다는 점입니다.

벌어들인 돈이 없는데 배당을 주기 위해 보잉은 선택해야 했습니다. 결국 2018년 약 120억 달러였던 총 부채는 단 2년 만인 2020년 630억 달러로 5배 가까이 폭증했습니다. 기록과 신뢰를 지키기 위해 부채를 끌어다 배당을 주는 전형적인 악순환에 빠진 것입니다.

결과는 우리 모두가 알고 있습니다. 2020년 3월, 코로나19 충격까지 겹치며 보잉은 결국 수십 년간 쌓아온 배당 성장의 탑을 한순간에 무너뜨리고 배당 지급 전면 중단을 선언했습니다. 2026년 현재까지도 그 배당은 돌아오지 않고 있습니다.

왜 ‘3D-DGI’ 전략이 필요한가?

투자자로서 우리가 마주해야 할 새로운 기준은 3D-DGI (3D-Dividend Growth Investing), 즉 3차원 배당성장 투자 전략입니다. 이는 단순히 과거의 배당 이력이라는 1차원적 데이터에 갇히지 않고, 기업의 현금 흐름과 자본 배분, 그리고 기술적 혁신이라는 세 가지 축을 입체적으로 분석하여 진짜 배당성장주를 선별하는 프레임워크입니다.

보잉의 사례는 우리에게 중요한 교훈을 줍니다. 단순히 과거에 얼마나 줬는가(연속성)만 보는 투자는 백미러만 보고 운전하는 것과 같습니다. 우리가 진짜 봐야 할 것은 다음과 같은 입체적인 데이터입니다.

- 1D: 현금의 질 (FCF Quality) – 회계적 이익이 아닌, 실제 현금이 부채 없이 배당금을 지탱하고 있는가?

- 2D: 자본 배분의 가속도 (Share Count Leverage) – 수년간의 자사주 매입으로 배당을 나눠 가질 주식 수를 충분히 줄여놓았는가? 주식 수가 줄어들면 기업이 같은 현금을 써도 주당 배당금은 훨씬 더 가파르게 올라가는 지렛대 효과가 발생합니다.

- 3D: 혁신의 효율성 (AI-Driven Efficiency) – AI와 기술 도입이 CAPEX(설비투자)를 줄여, 남는 현금을 주주에게 돌려줄 여력을 만들고 있는가?

planB는 이제 단순히 배당주를 나열하는 것을 넘어, 위 세 가지 입체적인 축을 통해 배당성장 투자의 본질을 깊이 있게 파헤쳐 보고자 합니다.

배당킹의 왕관은 무거울 뿐입니다. 그 무게를 견딜 만한 근육(현금흐름)이 없는 기업의 왕관은 결국 주주의 목을 조르는 족쇄가 됩니다. 이어지는 글에서는 3D-DGI의 첫 번째 축인‘회계적 이익에 속지 않는 현금 흐름 분석법을 통해 투자의 안전판을 점검해 보겠습니다.

여러분의 배당 성장이 숫자가 아닌 실체가 되기를 응원합니다.

본 블로그의 모든 내용은 개인적인 투자 기록이며, 투자 권유가 아닙니다. 투자 판단과 책임은 본인에게 있습니다.

함께 읽기

FIRE Strategy

배당성장주 투자 전략: 브로드컴(AVGO) 사례로 본 잉여현금흐름(FCF)의 중요성