넥스트에라 에너지 (NEE) 배당 투자 분석

안정적 유틸리티와 재생에너지 성장의 결합, 배당 성장률 10%의 매력과 FCF 적자의 이면

🏢 A. 비즈니스 개요 (What They Do)

넥스트에라 에너지(NEE)는 미국 최대의 전력 유틸리티 기업인 플로리다 전력 조명(FPL)과 글로벌 최대 재생에너지 발전사인 넥스트에라 에너지 리소스(NEER)를 모두 보유한 독특한 비즈니스 모델을 갖추고 있습니다. 규제 기반의 안정적인 FPL 캐시카우를 바탕으로 변동성이 높은 재생에너지 인프라 확장에 과감하게 재투자하는 전략이 핵심 경제적 해자(Moat)입니다. 특히 데이터센터 전력 수요 급증과 AI 산업 팽창에 맞물려, 단순 방어주를 넘어선 구조적 성장 모멘텀을 지닌 유틸리티 대장주로서의 시장 지위를 공고히 하고 있습니다.

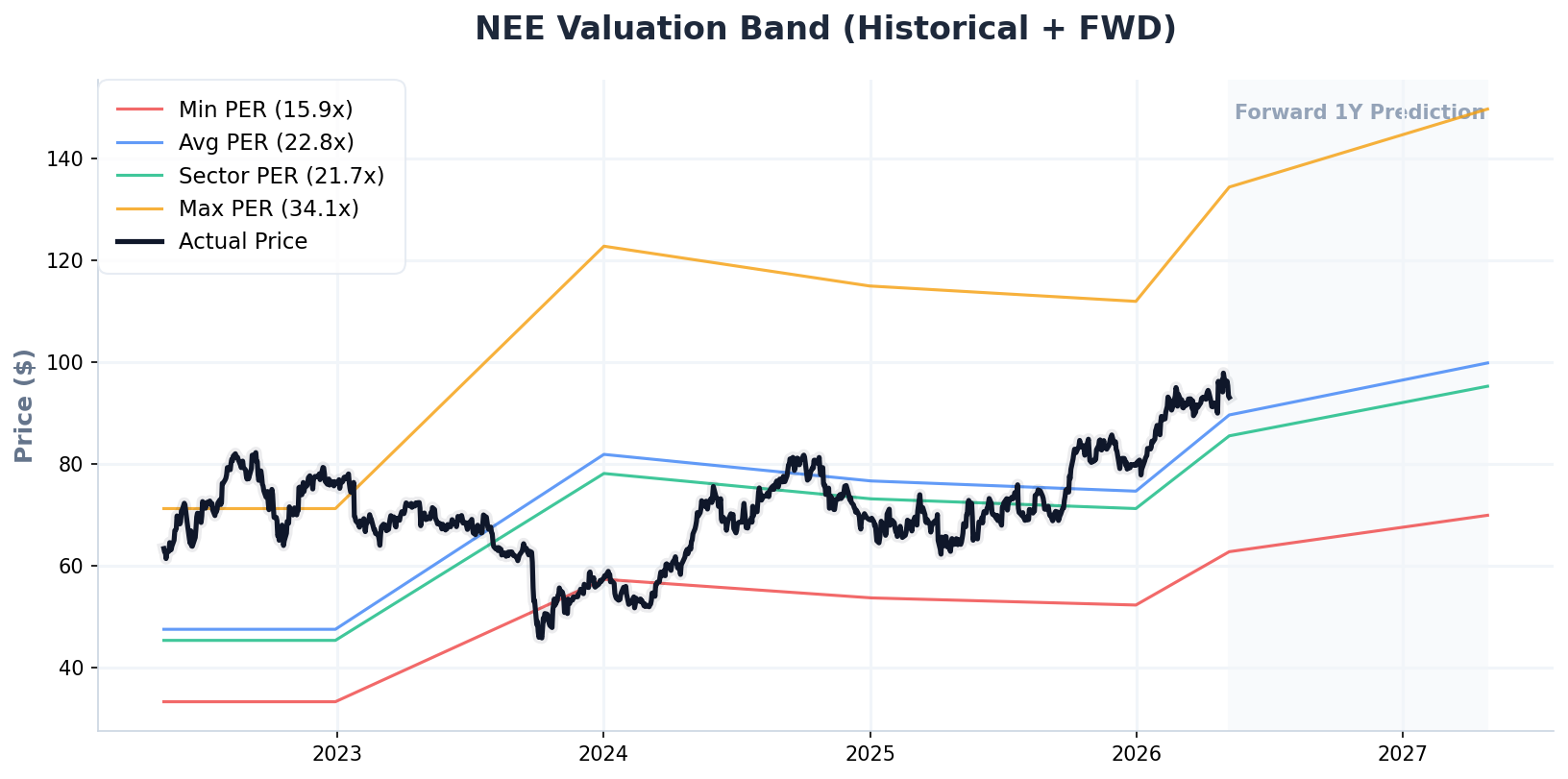

📉 B. 주가 흐름 및 기본 점검

(NEE 과거 5년 + 1년 포워드 PER 밸류에이션 밴드)

💎 C. 배당 기초 체력 (Dividend Data)

💡 Plan B Insight: 배당 펀더멘털 코멘트

최근 5년 배당성장률(CAGR) 10.13%, 30년 연속 배당 인상이라는 훌륭한 배당주로서의 면모를 보여주지만, 잉여현금흐름(FCF) 대비 배당지급률이 203.72%로 매우 높게 나타나고 있습니다. 이는 막대한 자본지출(CAPEX)이 요구되는 재생에너지 프로젝트 특성상 현재 벌어들이는 현금보다 투자금이 크기 때문입니다. EPS 기준 배당성향은 58.95%로 안정적이지만, 장기적인 배당 안전성을 위해서는 CAPEX 사이클 이후 잉여현금흐름 흑자 전환 여부를 지속적으로 모니터링해야 합니다.

📊 D. 핵심 펀더멘털 (Key Fundamentals, TTM 기준)

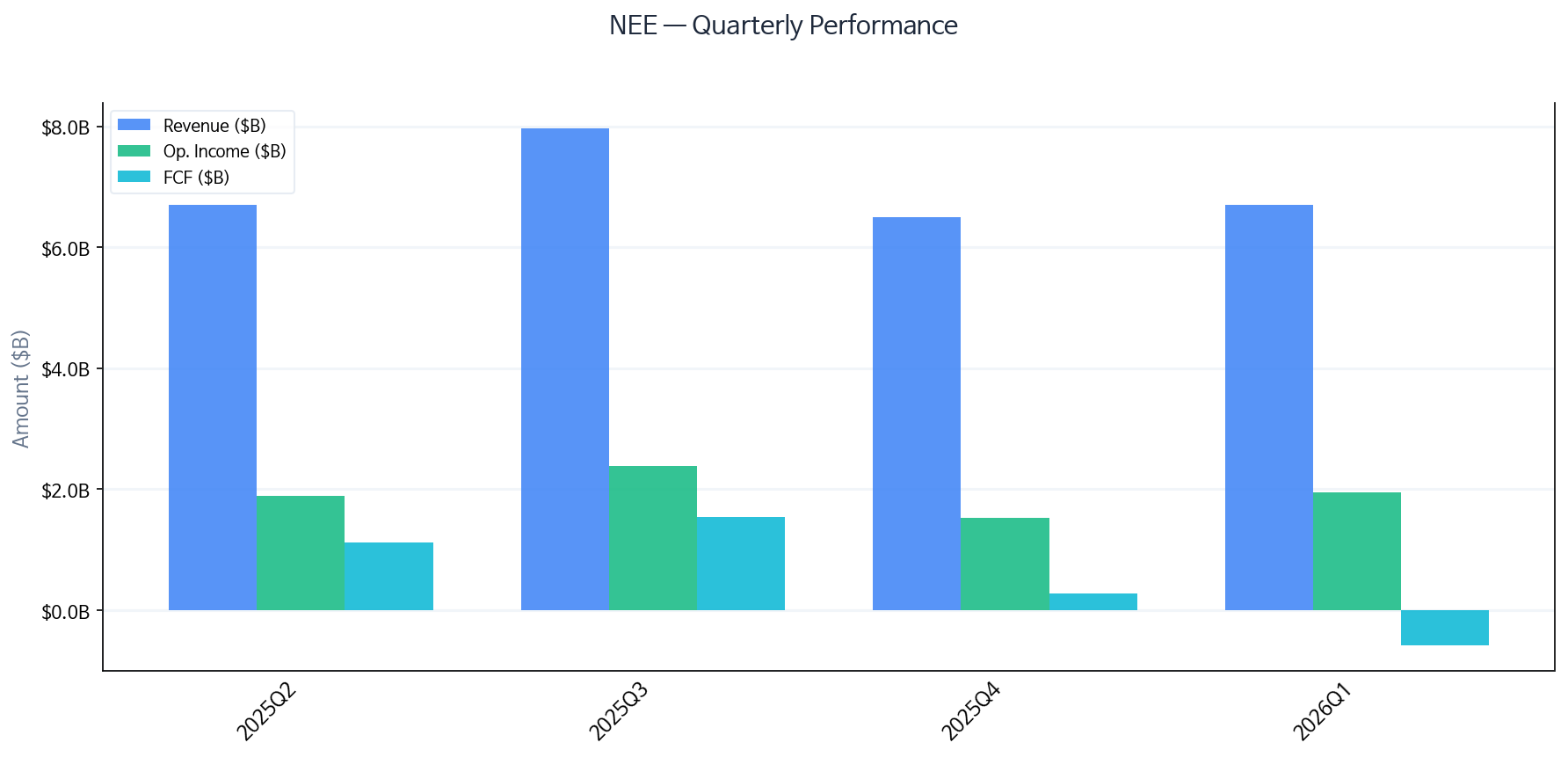

📈 E. 실적 모멘텀 및 배당 지속성 진단

(NEE 3년 매출·영업이익·주당배당금(DPS) 추이)

최근 4분기 실적 추이를 살펴보면 2026년 1분기 기준 매출은 $6.70B, 영업이익 $1.95B, 순이익 $2.18B를 기록하며 전분기 대비 순이익이 42.15% 큰 폭으로 반등했습니다. TTM 기준 영업이익률 역시 30.18%로 우수한 마진율을 유지 중입니다. 최근 인플레이션 우려 재부각과 높은 채권 금리 환경은 유틸리티 섹터 전반에 자본 조달 비용 상승이라는 강한 역풍(Headwind)으로 작용하고 있습니다. 그럼에도 불구하고 넥스트에라 에너지가 견조한 주가 방어력을 보여주는 것은, 단순 배당 방어주를 넘어 ‘AI 데이터센터發 전력 수요 폭증’의 핵심 수혜주(재생에너지 인프라)로서의 구조적 성장 프리미엄이 매크로 악재를 상쇄하고 있기 때문입니다.

⚖️ F. 적정 주가 산출 (Fair Price Calculation)

🔍 6-Way 밸류에이션 점검표

| 평가 모델 (Method) | 산출 적정가 | 핵심 평가 로직 |

|---|---|---|

| [M1] PER 앙상블 | $95.19 | 시장(27.4) / 섹터(22.4) / 역사적(22.8) PER 3종 앙상블 |

| [M2] P/FCF 현금흐름 | N/A | 과도한 P/FCF(50+)로 인한 제외 |

| [M3] 배당 잉여 (Div Yield Theory) | $99.60 | 역사적 평균 시가배당률(2.5%) 역산 — 배당주 핵심 모델 |

| [M4] P/FCF 역사적 멀티플 | N/A | 과도한 역사적 P/FCF로 인한 제외 |

| [M5] 시장 컨센서스 (Wall Street) | $98.55 | 기관 애널리스트 1년 목표주가 평균 (Target Mean) |

| [M6] Dynamic DCF | $27.91 | 현금흐름 기반 고든 성장 모델 (할인율: 8.1%, 성장률: 4.7% [매출CAGR]) |

📌 섹터/업종 밸류에이션 특이사항

역사적 PER 이상치 1건 동적 보정(Winsorization) 적용 (원본 평균 23.7x → 보정 후 22.8x)

추가적으로, 유틸리티/재생에너지 섹터 특유의 막대한 인프라 자본지출(CAPEX)로 인해 잉여현금흐름(FCF)이 억눌려 있어, 순수 FCF 기반 모델(M6) 산출값이 실질 내재가치보다 극단적으로 낮게 도출됨

💡 Plan B Insight: 최종 밸류에이션 코멘트

현재 주가 $85.68 대비 모델 기반 적정가는 $80.31로 산출되어 안전마진은 -6.26%를 기록 중입니다. 역사적 PER(22.8x) 대비 현재 PER(21.8x)은 소폭 할인되어 보일 수 있으나, P/FCF 등 현금흐름 지표의 고평가 상태로 인해 다중 모델 합산 적정가는 보수적으로 도출되었습니다. 최종 투자 신호는 ‘Hold’입니다. 훌륭한 배당 성장주이지만 잉여현금흐름 적자 리스크가 해소되지 개소되지 않은 현시점에서는 신규 진입보다는 보유, 또는 조정을 기다리는 분할 매수 관점이 합리적입니다.

⚠️

본 포스팅은 개인 투자 스터디 목적으로 작성된 분석 자료이며, 특정 종목에 대한 투자를 권유하지 않습니다.

투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다. 투자 전 반드시 충분한 검토와 전문가 상담을 권장합니다.