5월 가계부 공개를 앞두고 파일을 열었을 때, 나도 잠깐 멈췄다. 897만원. 숫자 자체는 사실이다. 처음엔 나도 그렇게 읽었다. 897만원 — 이게 그냥 내 한 달 소비인가. 그런데 아니었다. 항목을 하나씩 열어보기 시작하면서, 이 숫자가 어떤 구조로 만들어진 건지 보이기 시작했다. 같은 데이터도 어떻게 읽느냐에 따라 완전히 다른 그림이 나온다.

💡 Plan B Insight: 이 글의 핵심

2편에서 쌓은 자동화 시스템 덕분에 1월부터 5월까지 5개월치 데이터가 만들어졌다. 이 편은 그 데이터를 처음으로 전부 펼쳐보는 자리다. 897만원이라는 숫자의 정체를 해부하고, 그 안에서 실질 월 필요금액 519만원을 도출하는 과정을 기록한다. 숫자가 보이면 선택이 생긴다는 게 이런 의미다.

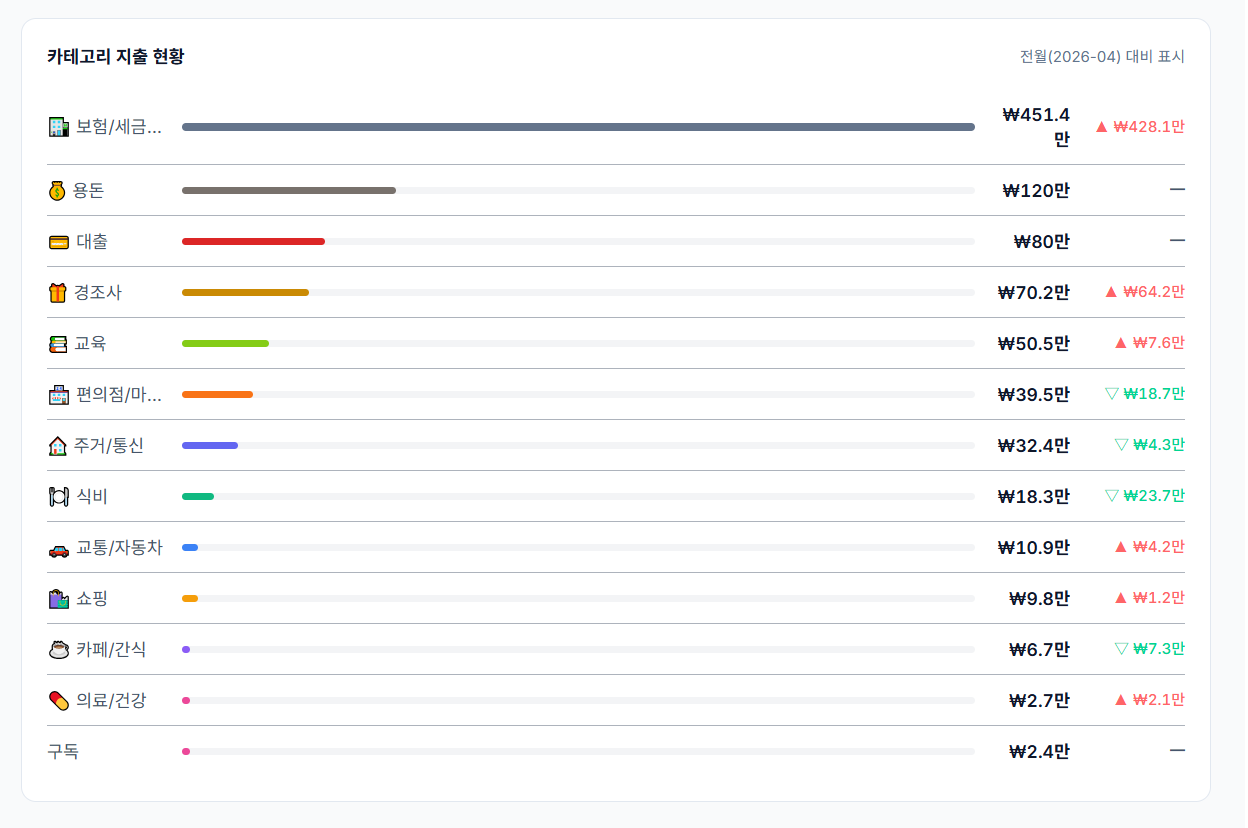

1. 가계부 공개 — 2026년 5월 전체 내역

방어하지 않는다. 그냥 전부 올린다.

| 카테고리 | 금액 | 비고 |

|---|---|---|

| 보험/세금/금융 | 451.4만원 | ⚠️ 이 달의 핵심 |

| 용돈 | 120.0만원 | 고정 |

| 대출 | 80.0만원 | 고정 |

| 경조사 | 57.9만원 | 비정기 |

| 교육 | 50.5만원 | |

| 식비 | 39.7만원 | |

| 편의점/마트/잡화 | 39.5만원 | |

| 주거/통신 | 32.4만원 | |

| 교통/자동차 | 10.9만원 | |

| 카페/간식 | 5.3만원 | |

| 쇼핑 | 5.1만원 | |

| 의료/건강 | 2.7만원 | |

| 구독 | 2.4만원 | |

| 합계 | 897.9만원 |

이 표를 보면 시선이 자연스럽게 한 곳으로 향한다. 보험/세금/금융 451.4만원 — 2위인 용돈(120만원)의 3.7배다. 전체 합계의 절반이 이 항목 하나에 몰려 있다.

항목을 하나씩 들여다봤다.

2. 451만원의 정체 — 세금이 이 달에 몰렸다

같은 항목의 1~4월 평균부터 보면 바로 비교가 된다.

1~4월 보험/세금/금융 월 평균: 34.6만원 (보험료 등 매달 고정으로 나가는 항목들) 5월 보험/세금/금융: 451.4만원 차이: 416.9만원

이 416.9만원이 이 달에 납부된 종합소득세 추가납부분과 미국주식 양도소득세다.

보험/세금/금융 451만원의 구조

물론 이번 종소세나 미국주식 양도소득세 같이 한꺼번에 나가는 451만원은 바로 알 수 있다. 그런데 데이터 없이는 잘 보이지 않는 것들도 있다. 경조사비가 이번 달에 몇 건 더 겹친 건지, 식비가 특정 이유로 튄 건지, 어떤 카테고리가 서서히 오르고 있는지 — 이런 건 구조로 들여다봐야 비로소 보이는 것들이다. 극단적인 케이스가 원리를 잘 보여주는 것뿐이다.

3. 소비의 3층 구조 — 897만원을 뜯어보면

897만원을 3층으로 나눠보면 완전히 다른 그림이 나온다.

Layer 1은 당장 손댈 수 없다. 대출 상환이 끝나거나 삶의 구조가 바뀌지 않는 이상 그대로 나간다.

Layer 2가 가장 분석 가치가 높다. 식비 39.7만원, 편의점·마트 39.5만원, 교통 10.9만원 — 나의 습관과 선택이 여기에 찍혀 있다.

Layer 3은 월 단위로 읽으면 안 된다. “이번 달 경조사비 58만원이나 썼네”가 아니라, 연 예산으로 잡아두고 분산해서 보는 것이다.

4. 진짜 월 소비는 얼마인가 — 세금 조정 계산

5개월 단순 평균부터 보면 이렇다.

| 월 | 소비 금액 | 비고 |

|---|---|---|

| 1월 | 448.7만원 | |

| 2월 | 574.5만원 | 설 명절 포함 |

| 3월 | 473.9만원 | |

| 4월 | 441.5만원 | |

| 5월 | 897.9만원 | ⚠️ 세금 417만 집중 |

| 5개월 단순 평균 | 567.3만원 | 세금 과대 계상 |

567.3만원. 이걸 “내 월 평균 소비”로 쓰면 틀린다. 연간 한 번 내는 세금이 5개월 안에 들어와서 평균을 끌어올린 것이기 때문이다. 올바른 처리는 두 단계다 — 세금을 5개월 합계에서 제거해 순수 생활비를 구한 뒤, 연간 세금을 12개월로 나눠서 월 예산에 다시 반영하는 것이다.

세금 조정 계산 — 2단계

STEP 1 — 순수 생활비 산출

STEP 2 — 세금 월 환산 반영

검증: 1~4월 순수 생활비 평균 484.7만원 → STEP 1 수치 일치 확인

519만원 — 세금을 월로 환산해서 반영한 실질 월 필요금액이다. 즉, 내가 현재 생활 수준을 유지하는데 필요한 금액.

단순히 세금을 빼고 끝내는 게 아니다. 5월에 417만원이 한꺼번에 나갔다고 해서 이 돈이 없어지는 건 아니다 — 어차피 매년 내야 하는 돈이다. 연간 세금 416.9만원을 12개월로 나눈 월 34.7만원을 순수 생활비에 더한 것이 519만원이다. 실제로는 이 금액을 매달 세금 예비비 계좌에 쌓아두다가 5월 납부 시점에 사용하는 구조다.

순수 생활비(세금 제외) 기준으로 1~4월 평균이 484.7만원 — STEP 1 수치와 거의 일치해 중간 계산의 신뢰도를 확인할 수 있다.

5. 숫자가 생기면 달라지는 질문들

데이터가 없었다면 이런 질문 자체가 불가능했다.

INSIGHT 숫자가 보이면 선택이 생긴다

용돈 120만원: 이게 적절한 수준인가? → 항목 안을 들여다봐야 판단할 수 있다.

대출 80만원: 상환 스케줄이 끝나는 시점이 되면 고정비가 80만원 줄어든다 → FIRE 타이밍 계산에 반영 가능.

경조사 57.9만원: 이번 달 몇 건이었나? → 연평균으로 나눠봐야 실제 부담 수준이 보인다.

식비 39.7만원 vs 1~4월 평균 23.6만원: 5월에 유독 외식을 많이 했나? 배달을 많이 시켜먹었나?

이 질문들이 가능해진 게 2편에서 만든 시스템 덕분이다. 이전에는 “이번 달 많이 쓴 것 같은데”로 끝났을 것들이, 이제 항목과 금액으로 뜯어볼 수 있게 됐다. 같은 데이터도 구조를 보면 완전히 다른 대화가 된다.

519만원이라는 기준선이 생겼다. 이제야 다음 질문이 가능해졌다 — 그렇다면 내 패시브 인컴은 얼마인가? 내 FIRE, 지금 어디쯤 와 있나?

⚠️ 본 포스팅은 개인의 소비 관리 경험을 공유한 글이며, 특정 투자나 재무 결정을 권유하지 않습니다. 본인의 상황에 맞는 판단은 직접 하시거나 전문가와 상담하시기 바랍니다.

시리즈 — 돈의 흐름을 설계한다

1편

월 500만원 벌어도 FIRE가 두려운 이유

2편

영수증 한 장이 자동으로 가계부가 되기까지

3편 · 현재 글

5월 가계부 공개: 897만원을 썼습니다

4편

내 FIRE, 지금 어디쯤 왔을까