유나이티드헬스 그룹 (UNH) 배당 투자 분석

26년 연속 배당 성장, 미국 최대 헬스케어 제국의 역대급 하락을 기회로 볼 수 있을까?

🏢 A. 비즈니스 개요 (What They Do)

UnitedHealth Group(UNH)은 매출 기준 미국 최대의 헬스케어 기업으로, 크게 두 개의 사업 축으로 운영됩니다. 첫 번째는 UnitedHealthcare — 개인·그룹 보험, 메디케어 어드밴티지(Medicare Advantage), 메디케이드(Medicaid)를 포괄하는 핵심 건강보험 사업입니다. 두 번째는 Optum — 약국 혜택 관리(PBM), 의료데이터 분석, 물리적 클리닉 운영까지 아우르는 헬스케어 서비스 플랫폼으로, 단순 보험사를 넘어 의료 생태계 전반을 통합하는 구조입니다.

TTM 매출 $447.6B으로 애플·아마존에 버금가는 초거대 기업이지만, 관리의료(Managed Care) 특성상 영업이익률은 4.24% 수준입니다. 그러나 FCF 창출력은 연간 $14B에 달하며, 이 현금흐름이 배당 성장과 자사주 매입의 안정적 재원이 됩니다. 최근 CEO 피격 사건(2024년 12월), DOJ의 메디케어 어드밴티지 청구 관행 조사, 의료비율(MLR) 상승 우려로 주가가 52주 고점($606) 대비 약 50% 급락한 상태입니다.

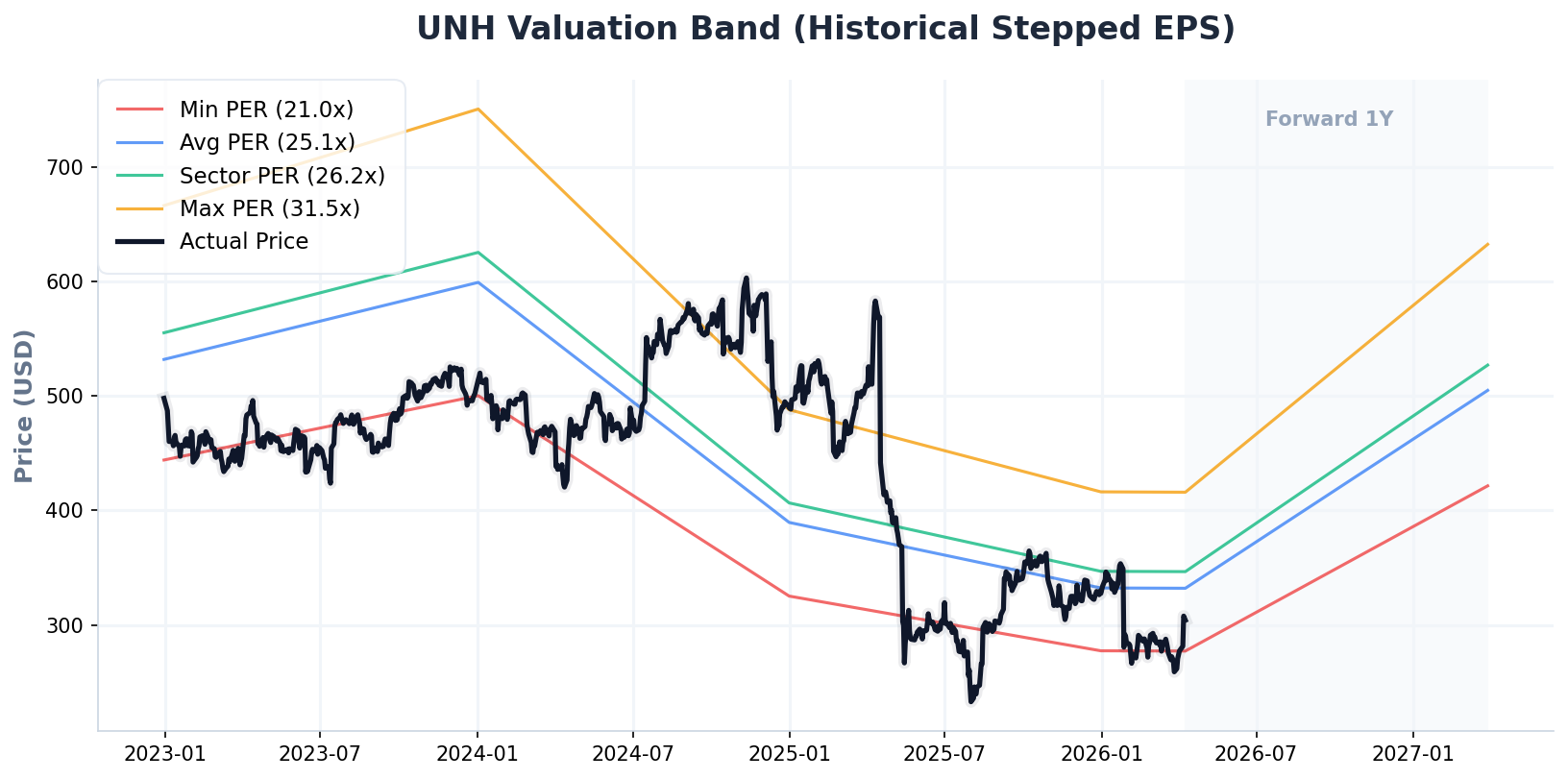

📉 B. 주가 흐름 및 기본 점검

(UNH 과거 3년 + 1년 포워드

PER 밸류에이션 밴드)

💎 C. 배당 기초 체력 (Dividend Data)

💡 PLAN B의 배당 체력 진단

현재 시가배당률 2.89%는 UNH 역사상 가장 높은 수준에 속합니다. 주가가 반토막 나면서 배당 매력도가 극적으로 올라온 상황입니다. 5년 CAGR 12.57%, 3년 CAGR 10.90%의 두 자릿수 배당 성장을 26년간 단 한 번도 끊지 않은 Dividend Aristocrat 타이틀이 이 종목의 핵심입니다. FCF 배당성향 49.24%로 FCF의 절반 이하만 배당에 지출하고 있어 배당 안정성에 대한 걱정은 낮습니다. 파이어족 관점에서는 지금의 구조적 악재가 일회성 리스크로 판명될 경우, 배당 수익률 3%대와 두 자릿수 배당 성장이 결합된 매우 드문 진입 기회가 될 수 있습니다.

📊 D. 핵심 펀더멘털 (Key Fundamentals, TTM 기준)

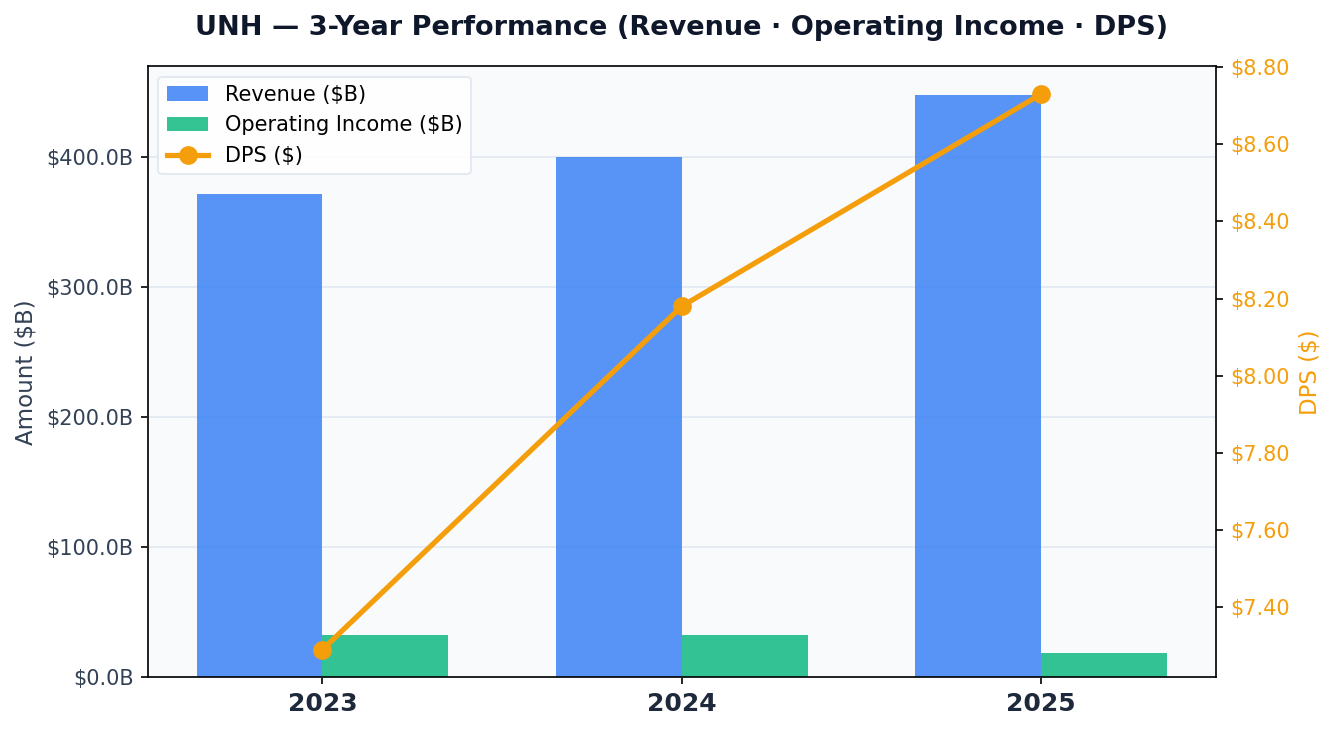

📈 E. 실적 모멘텀 및 배당 지속성 진단

(UNH 3년

매출·영업이익·주당배당금(DPS) 추이)

UNH의 TTM 매출은 $447.57B으로 미국 민간 기업 중 최상위권입니다. 영업이익률 4.24%는 관리의료 산업 특성상 낮아 보이지만, 이는 막대한 매출 규모로 커버되며 TTM 영업이익 $18.96B이라는 절대 규모가 증명합니다. Levered FCF는 $13.86B으로 연간 배당 총지출($7.9B 추정) 대비 FCF 배당성향 57.1%를 유지하고 있어, 설령 이익이 10~20% 감소하더라도 배당 삭감 없이 버틸 수 있는 충분한 쿠션이 존재합니다. 최근 메디케어 어드밴티지 사업에서 의료비(MLR) 상승으로 이익률 압박을 받고 있으나, Optum 사업부의 안정적 성장과 전반적인 가입자 기반 확대가 이를 상쇄하고 있습니다. 26년 연속 배당 성장 기록을 감안할 때, 경영진의 배당 유지 의지는 매우 강력한 것으로 판단됩니다.

⚖️ F. 적정 주가 산출 (Fair Price Calculation)

🔍 3-Way 밸류에이션 점검표

| 평가 모델 (Method) | 산출 적정가 | 핵심 평가 로직 |

|---|---|---|

| [M1] 3-Way PER 앙상블 | $348.56 | 시장(~22x) / 섹터(26.4x) / 역사적(25.1x) PER 앙상블 |

| [M2] 현금흐름 (P/FCF) | $545.47 | 헬스케어 섹터 P/FCF 30.8x 기반 현금 창출력 평가 |

| [M3] 배당 잉여 (Div Yield Theory) | $549.07 | 5년 평균 시가배당률 + 배당 성장률 기반 |

| [M5] 시장 컨센서스 (Wall Street) | $360.62 | 기관 애널리스트 1년 목표주가 평균 (Target Mean) |

| [M6] DCF 내재가치 | $167.94 | FCF CAGR -11.8% 반영, WACC 기반 할인 (보수적 시나리오) |

💡 PLAN B의 밸류에이션 진단

3-Way PER 앙상블($348.56), FCF 기반($543.70), 배당 이론가($549.07), Wall Street 컨센서스($360.62) 등 4개 상대가치 모델의 가중 앙상블에 DCF 내재가치($167.94)를 혼합한 결과, 최종 산출 적정가 $348.98 대비 현재가 $304.25는 12.8% 할인 상태로 액션 시그널은 Buy입니다. 단, DCF 내재가치(M6)는 $167.94로 현재가를 크게 하회하는데, 이는 최근 5년간 FCF CAGR이 -11.8%로 역성장한 결과를 그대로 반영한 보수적 시나리오입니다. MLR 상승·DOJ 조사 등 구조적 비용 압박이 FCF를 훼손한 점을 감안하면 DCF 모델의 경고 신호를 가볍게 넘기기 어렵습니다. 주가가 52주 고점 대비 약 50% 하락한 현재 구간은 멀티플 기반 모델 상 명백한 저평가이나, FCF 회복 여부가 관건입니다. 분할 매수로 접근예정이며, FCF 개선 추이를 분기별로 점검하며 $280 이하에서는 적극 매수 하려 합니다.

⚠️ 본 포스팅은 개인 투자 및 스터디 목적으로 작성된 분석 자료이며, 특정 종목에 대한 투자를 권유하지 않습니다.

투자 판단 및 그에 따른 모든 책임은 투자자 본인에게 있습니다. 투자 전 반드시 충분한 검토를 권장합니다.